Az egyszerűség anatómiája egy hitelválasztó terméken keresztül

A hitelfelvétel sok ember számára nem csak pénzügyi döntés, hanem érzelmi teher is. A rengeteg termék, a hosszú leírások és az ismeretlen fogalmak mellett ott van a végén a kérdés: biztos, hogy jó döntést hozok?

Ebben az esettanulmányban azt mutatjuk be, hogyan jutottunk el egy komplex banki problémától egy letisztult, edukatív digitális termékig az Erste hitelkampányához kapcsolódva.

A feladat

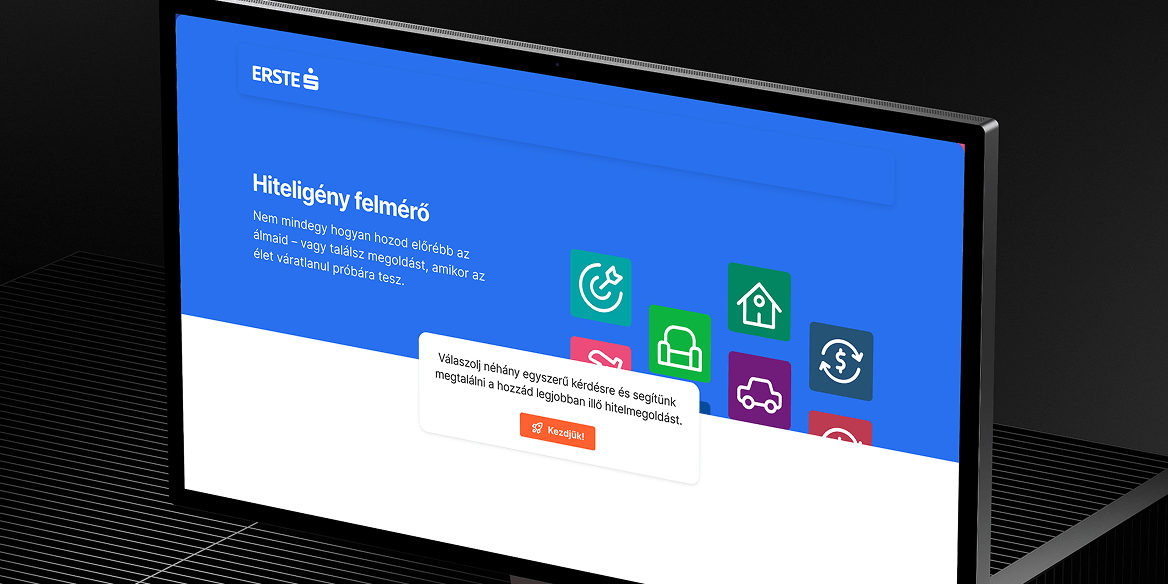

Az ügyfelünk, az Erste egy több csatornán futó kampányt tervezett hiteltermékei támogatására. A kampány egyik központi eleme egy új weboldal volt, ahová a kommunikáció terelte volna az érdeklődőket.

Ennek az oldalnak egyszerre több fontos feladata volt:

- érthetően bemutatni a különböző hiteltermékeket,

- segíteni a felhasználót a számára megfelelő megoldás kiválasztásában,

- lehetőséget adni előzetes kalkulációra,

- és támogatni a hiteligénylés elindítását.

Mindezt úgy kellett megvalósítani, hogy a folyamat egyszerű, átlátható és könnyen követhető maradjon még azok számára is, akik nem jártasak a pénzügyi termékek világában.

Emellett fontos szempont volt az edukáció is: a felületnek nemcsak információt kellett adnia, hanem segítenie kellett a felhasználót abban is, hogy magabiztosabban tudjon dönteni.

A probléma

A hiteltermékek világa alapvetően összetett: sokféle konstrukció létezik, különböző célokra, eltérő feltételekkel. Futamidő, THM, igénylési szabályok – ezek mind változnak termékről termékre, ami már önmagában is megnehezíti az eligazodást.

Ehhez jön, hogy egyetlen termék esetében is jelentős mennyiségű információt kell átadni. Amikor pedig több lehetőséget kell összehasonlítani, ez az információmennyiség gyorsan túlterhelővé válik. A felhasználók ilyenkor könnyen elvesznek a részletekben, és végül nem látják a valódi különbségeket az egyes lehetőségek között.

A helyzetet tovább nehezíti, hogy a célközönség jelentős része nem rendelkezik mélyebb pénzügyi ismeretekkel. Sok esetben még az alapfogalmak sem egyértelműek, így a döntés nemcsak bonyolult, hanem bizonytalan is.

Ráadásul a felhasználók gyakran nem tudják pontosan, melyik hiteltípus illik hozzájuk. Nemcsak a lehetőségek közül kell választaniuk, hanem azt is fel kellene mérniük, hogy egy adott konstrukció mennyire passzol az élethelyzetükhöz és a szokásaikhoz.

Mindezek mellett a hitelfelvétel sokak számára egy komoly, nagy súlyú döntés. Ez természetes módon stresszt is hoz magával, ami tovább nehezíti az átgondolt választást.

A kutatás

Első lépésként egy best practice kutatással feltérképeztük a piacon elérhető megoldásokat. Azt láttuk, hogy bár számos hitelösszehasonlító oldal létezik, ezek valójában nem segítik érdemben a döntést. Többnyire csak különböző pénzintézetek adott hiteltípusra vonatkozó ajánlatait hasonlítják össze, de nem segítenek abban, hogy milyen hitelt válasszak magamnak. Sem a magyar piacon, sem pedig nemzetközi szinten nem találtunk megoldást.

Ugyanakkor találtunk egy teljesen más területről érkező megoldást, ami inspiráló volt számunkra, a randiapp-ot, a Tindert: az egyszerű, gyors döntésekre épülő, intuitív működés, ami sokak számára ismerős digitális élmény volt.

A kvalitatív kutatás során olyan szakemberekkel interjúztunk, akik napi szinten menedzselik és vesznek részt hiteligénylési folyamatokban és közvetlen kapcsolatban állnak a célközönséggel, például banki tanácsadókkal és termékmenedzserekkel. Interjúztunk felhasználókkal, akik éppen hitelt vettek fel vagy a közeljövőben tervezik azt. Az interjúk feldolgozásában AI-támogatott eszközöket használtunk (Dovetail, tl;dv), amelyek segítettek gyorsan átlátni a visszatérő mintákat és kiemelni a legfontosabb megállapításokat.

Másodlagos kutatással kinyertük a felhasználói döntési helyzetekre vonatkozó információkat korábbi, az Erste számára készült mélyinterjús kutatásainkból. Netnográfiai kutatással és az ügyfélszolgálatra érkező panaszok elemzésével tártuk fel a célközönség igényeit és fájdalompontjait.

Végül pedig a hiteltermékek feltételeinek feldolgozásában szintén AI-t használtunk: Gemini segítségével tudtuk kigyűjteni és rendszerezni azokat a jellemzőket, amelyek valóban számítanak a választás során.

Az ötlet

A kutatás során világossá vált számunkra, hogy a legtöbb meglévő megoldás arra épít, hogy a felhasználó képes különböző hiteltermékeket részletesen összehasonlítani.

A valóságban azonban ez ritkán működik így.

A legtöbb ember nem termékeket akar elemezni, sőt nagyrészt a termékeket sem ismerik, nem tudnak a létezésükről sem. Az emberek egyszerűen azt szeretnék tudni:

mi a jó döntés az ő számukra.

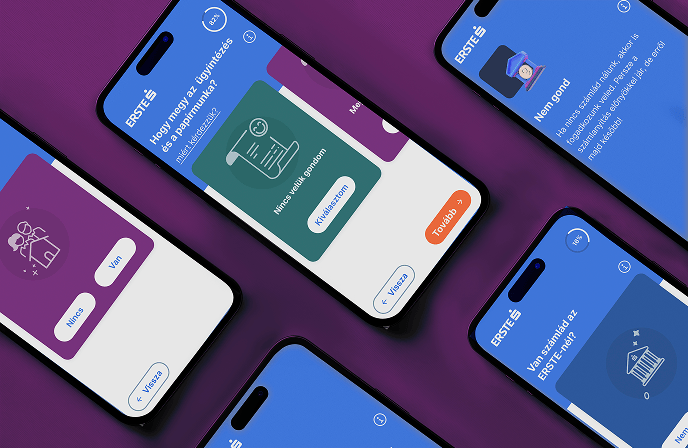

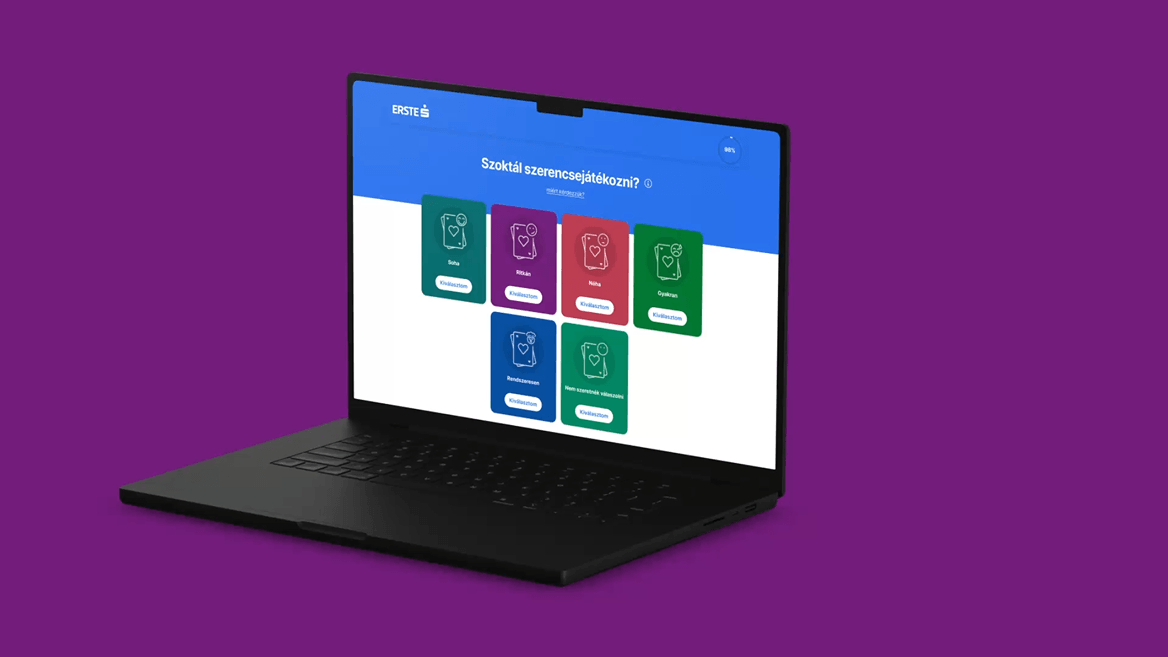

Ezért a folyamatot nem a termékek bemutatásával kezdtük, hanem a felhasználóval.

A kutatásból az derült ki, hogy hitelfelvételkor a felhasználók rengeteg termékkel és információval találják szembe magukat, amit nehéz átlátni és feldolgozni. Ez sokakat elbizonytalanít: vagy feladják, vagy banki tanácsadóhoz fordulnak. Ezt a jelenséget házon belül „komplexitásproblémának” neveztük.

Ezért a megoldásunk lényege az lett, hogy az információkat fokozatosan, lépésről lépésre adagoljuk, és végigvezetjük a felhasználót a folyamaton – így elkerülhető az információs túlterhelés.

Első lépésként egy rövid, néhány kérdésből álló folyamattal kezdtünk, amely segít megérteni az igényeit és a helyzetét. Ebben a szakaszban tudatosan kerüljük a szakzsargont és a részletes pénzügyi adatokat – csak annyi információ jelenik meg, amennyi az adott döntési ponthoz szükséges.

Ahol elkerülhetetlen, a rendszer közérthetően magyarázza el az alapfogalmakat, így az edukáció már a folyamat elejétől megjelenik. Ez különösen fontos az Erstének is, mert az Erste küldetésének fókuszában a „financial health” áll. Az edukáció minden esetben kontextushoz kötötten, a szükséges minimumra szorítva történik, hogy ne terhelje túl a felhasználót.

A válaszok alapján a rendszer szűkíti a lehetőségeket, és eredményként egyértelmű ajánlást ad:

- mely hiteltermékek a megfelelőek, melyeket ajánljuk,

- melyek jöhetnek még szóba,

- és melyeket nem ajánljuk.

Ezt követően a felhasználó egy már szűrt, átlátható listát kap, rövid leírásokkal és opcionálisan elérhető részletes információkkal.

A folyamat végén egy kalkulátor segíti a konkrét döntést, és innen akár az online igénylés is elindítható.

A csavar

A koncepció első verzióját gyorsan prototípussá alakítottuk, és bemutattuk az ügyfélnek.

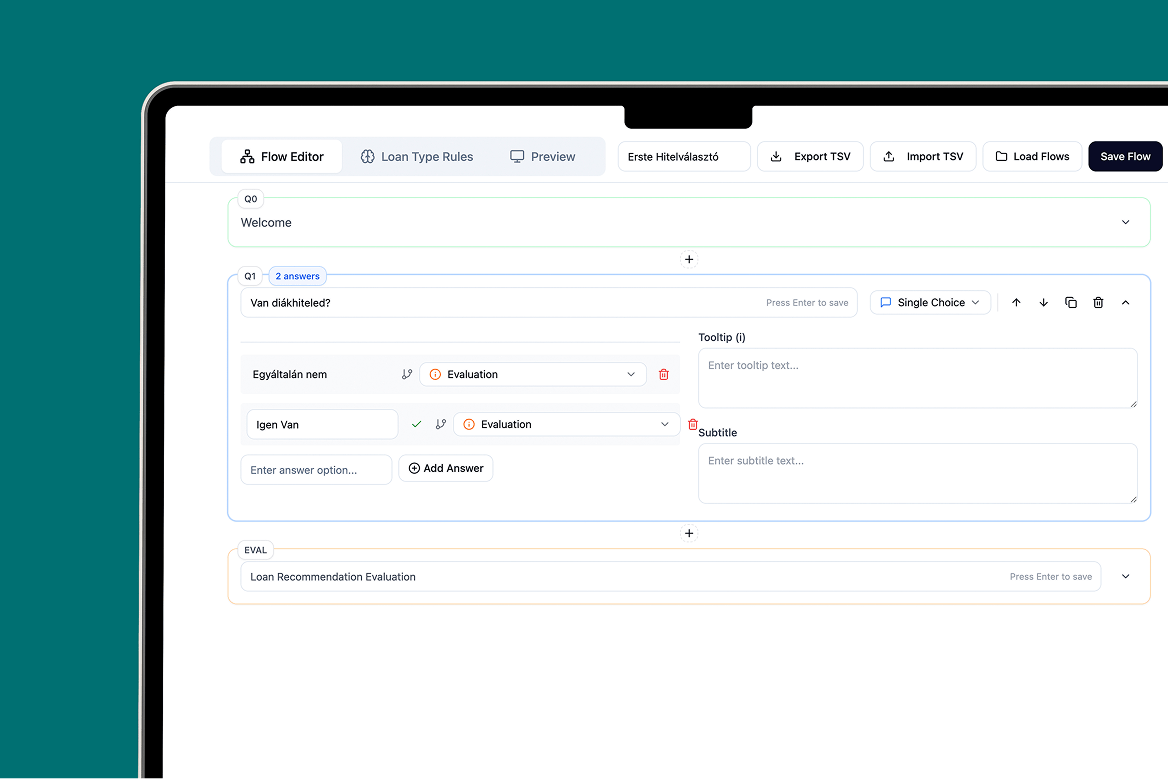

A döntési logika mögött rendkívül sok elágazás és feltétel állt, amit ebben a formában nehéz volt átlátni és a jövőben kezelni a változásokat. A hiteltermékek kondíciói gyakran változnak, sőt a tapasztalatok szerint új hiteltermékek jelennek meg és vannak, amelyek egyszerűen megszűnnek.

Világossá vált, hogy ebben a projektben nem egy, hanem két célcsoportunk van:

- Az egyik a végfelhasználó, aki egy egyszerű élményt kap.

- A másik maga az ügyfél – azok a szakemberek, akiknek ezt a rendszert fel kell építeniük és karban kell tartaniuk.

Ezért egy olyan háttérmegoldás felé indultunk el, amely nemcsak jól használható, hanem strukturáltan kezelhető is.

Egy rendszert képzeltünk el, amely képes a komplex döntési logikát átlátható formában kezelni, és akár automatikusan tesztelhető folyamattá alakítani – így a teljes működés nemcsak megtervezhető, hanem folyamatosan ellenőrizhető és fejleszthető is.

A megoldás

A végső megoldás egy két szinten működő rendszer lett.

A felhasználó oldalán egy egyszerű, vezetett folyamat jelenik meg, amely kérdéseken keresztül segíti a döntést, majd egy szűrt, releváns terméklistát és kalkulációs lehetőséget kínál.

A háttérben azonban egy strukturált logika működik, amely képes kezelni a különböző termékek feltételeit, az ezekhez tartozó szabályrendszert, valamint az ezekből következő ajánlásokat.

A megoldás nem egy egyszeri tervezési folyamat eredménye volt, hanem egy több hónapon át tartó, szoros együttműködés az ügyféllel. A koncepciót folyamatosan iteráltuk: újabb és újabb prototípusokat készítettünk, amelyeket rapid tesztekkel validáltunk, és ezek eredményei alapján finomítottuk tovább a rendszert.

Ez a megközelítés végül lehetővé tette, hogy:

- a rendszer könnyen frissíthető legyen új termékekkel,

- több szakértő párhuzamosan dolgozhasson rajta,

- és a teljes folyamat egyszerűen tesztelhető maradjon.

Az eredmény

Az eredmény egy olyan digitális termék, amely jelentősen leegyszerűsíti a hitelválasztás folyamatát. A felhasználók nem egy nehezen átlátható termékhalmazzal találkoznak, hanem egy vezetett úton haladnak végig, ahol mindig csak a következő döntéshez szükséges információ jelenik meg. Ez nemcsak érthetőbbé teszi a folyamatot, hanem segít abban is, hogy magabiztosabb döntések szülessenek.

Az ügyfél oldalán egy jól strukturált, szabályalapú rendszer jött létre, amely képes kezelni a különböző hiteltermékek feltételeit és az ezekhez tartozó döntési logikát. A megoldás rugalmasan frissíthető, új termékekkel bővíthető, és több szakértő együttműködésével is hatékonyan karbantartható. Az end-to-end mérések alapján a végtermék kiemelkedő konverziót ért el, ami egyértelműen visszaigazolta a megközelítés működőképességét.

A projektet az ügyfél kifejezetten pozitívan értékelte, különösen a megoldás egyszerűsége és átláthatósága miatt. Számunkra pedig ez egy olyan munka volt, amire kifejezetten büszkék vagyunk: sikerült egy komplex problémát úgy leegyszerűsíteni, hogy az valódi értéket teremt mind a felhasználók, mind az üzleti oldal számára.

A tanulság

A projekt során az egyik legfontosabb felismerésünk az volt, hogy bár az AI rengeteg ponton hatékonyan tudja támogatni a munkát, nem jelent minden problémára kész megoldást.

Kifejezetten célunk volt, hogy az ajánlási logikában is nagy szerepet kapjon. A gyakorlatban azonban hamar kiderült, hogy egy pénzügyi termékekkel dolgozó rendszer esetében ez komoly korlátokba ütközik:

- Az AI által generált ajánlások nem voltak kellően megbízhatóak. Előfordult, hogy pontatlan vagy következetlen eredményeket adott, és ugyanazokra a bemenetekre sem mindig ugyanazt a javaslatot fogalmazta meg. Egy ilyen típusú rendszerben, ahol a döntések pénzügyi következményekkel járnak, ez nem elfogadható.

- Emellett az üzleti szempontok érvényesítése sem volt megfelelően kontrollálható. Nem lehetett biztosítani például azt, hogy bizonyos termékek milyen sorrendben vagy milyen feltételek mellett jelenjenek meg az ajánlásokban.

- Jogilag és működési szempontból is kockázatos lett volna egy ilyen megoldás: nem volt teljes mértékben visszakövethető, hogy egy adott ajánlás hogyan született, ami problémát jelenthet egy esetleges ügyfélpanasz vagy vitás helyzet esetén.

- További kihívást jelentett az is, hogy a működés egy külső szolgáltatótól függött volna, ami az üzembiztonság és a költségek szempontjából is bizonytalanságot hozott.

Mindezek alapján végül egy olyan irányba mentünk tovább, ahol az AI-t támogató eszközként használjuk – például kutatásban, elemzésben és információfeldolgozásban –, de a kritikus döntési logikát egy jól kontrollálható, szabályalapú rendszer kezeli.

A projekt legfontosabb tanulsága számunkra az volt, hogy egy jó digitális megoldás nemcsak a végfelhasználók számára kell, hogy működjön, hanem az ügyfelünk számára is: üzleti, jogi és működési szempontból is stabil alapokon kell állnia.

És talán még ennél is fontosabb: a felhasználók nem több információt szeretnének, hanem több magabiztosságot a döntéseikben. Ezt pedig egy jól felépített, vezetett folyamat sokkal hatékonyabban tudja támogatni, mint bármilyen technológiai varázslat.